【2026年5月施行】「企業価値担保権」とは?不動産・経営者保証に頼りすぎない新しい資金調達の全貌

不動産担保と個人保証に依存した金融から、一歩先へ

中小企業の資金調達において、不動産担保や経営者個人の保証は、長らく重要な役割を果たしてきました。もっとも、それらが常に企業の成長や承継に資する形で機能してきたとは限りません。担保余力を持たない企業や、後継者が個人保証の重さに躊躇する企業にとっては、従来型の融資慣行そのものが、次の一手を鈍らせる要因にもなってきたからです。

こうした課題を背景に、2026年5月25日に「事業性融資の推進等に関する法律」に基づく新たな制度が施行されます。それが「企業価値担保権」です。制度の狙いは、事業者が不動産担保や経営者保証等によらず、事業の実態や将来性に着目した融資を受けやすくすることにあります。

本制度は、単なる担保手法の追加ではありません。企業の価値を「土地や建物の有無」だけでなく、「どのような事業を営み、どのような将来を描けるか」という観点から捉え直そうとするものです。とりわけ、事業承継、再成長、再構築を見据えるファミリービジネスにとっては、今後の金融戦略を考える上で見逃せない制度といえるでしょう。

「企業価値担保権」とは何か

会社の“総財産”を基礎に、事業全体の価値を見る制度

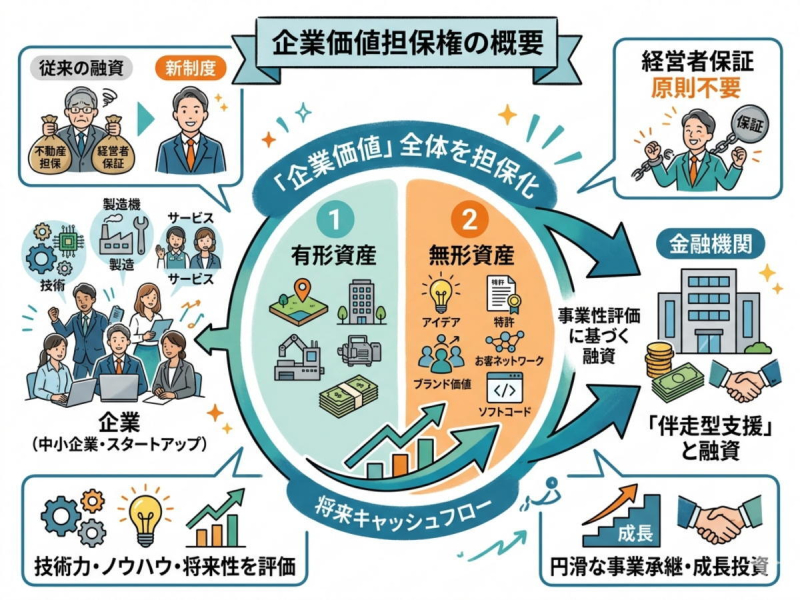

企業価値担保権とは、会社の総財産を基礎に、無形資産を含む事業全体の価値に着目する新しい担保制度です。制度概要では、担保目的財産は「会社の総財産」とされており、将来キャッシュフローを含む事業全体の価値を視野に入れる設計になっています。対抗要件は商業登記簿への登記です。

従来の融資では、土地、建物、機械設備、預金など、換価可能性が比較的明確な資産が重視されがちでした。しかし、現代の企業価値はそれだけでは測れません。顧客基盤、長年蓄積されたノウハウ、地域での信用、技術、人材、ブランド、そして将来生み出される収益力こそが、企業の実質的な価値を支えている場合も多いからです。企業価値担保権は、こうした事業の実態に金融実務を近づけようとする制度だといえます。

一般担保でも無担保でもない、独自の制度

もっとも、この制度は「不動産担保の延長線上」にあるものではありません。金融庁の資料でも、「企業価値」は将来見通し等の主観に大きく依存し、事業停止時には価値を見込みにくいため、一般担保として扱うことは困難だと整理されています。

一方で、単なる無担保融資とも異なります。企業価値担保権には、総財産への担保設定という法的裏付けがあり、他の無担保債権者等に対する優先や、他の担保実行への異議などの仕組みが設けられています。貸し手と借り手の間に、特別に緊密な関係を構築しやすくする制度である点が、無担保融資との大きな違いです。

中小企業にとっての意義はどこにあるのか

1.経営者保証に依存しすぎない融資を後押しする

本制度の大きなポイントの一つが、経営者保証の扱いです。説明資料では、企業価値担保権を活用する場合、債務者の粉飾等の例外を除き、経営者保証の利用を制限するとされています。

これは「必ず保証が外れる」と単純化してよい話ではありませんが、少なくとも、個人保証に過度に依存しない融資慣行への転換を促す制度であることは確かです。ファミリービジネスでは、後継者が個人保証の重さゆえに承継をためらう場面も少なくありません。その意味で、この制度は承継局面における心理的・実務的なハードルを下げる可能性を持っています。

2.有形資産が乏しくても、資金調達の可能性が広がる

本制度は「有形資産に乏しいスタートアップ」や、「経営者保証により事業承継や思い切った事業展開を躊躇している事業者」の資金調達の円滑化を目的の一つとして掲げています。

ただし、その意義はスタートアップに限りません。地域に根ざした老舗企業、信用や人材力で成り立つサービス業、独自技術を持つ中小製造業、承継後の成長戦略を模索する企業にとっても、自社の無形資産や将来性を金融機関に伝える契機となり得ます。言い換えれば、「担保にできるものがない会社」のためだけの制度ではなく、「目に見えにくい価値をどう金融に接続するか」という問いへの一つの答えなのです。

3.金融機関との“伴走”が本質になる

企業価値担保権は、事業者と金融機関の緊密な信頼関係を構築することが大前提だとされています。将来性に依拠した融資である以上、貸し手には事業の理解が、借り手には十分な情報提供と説明責任が求められます。

さらに、金融庁の資料では、貸し手には借り手の経営実態等を適切に把握し、適切に支援することで、将来の経営困難リスクを低減することが期待されると整理されています。これは、単に「貸して終わる」関係ではなく、事業計画の共有や継続的な対話を前提とする金融への転換を意味します。

制度利用にあたって押さえておきたい実務上のポイント

担保権者は「信託会社」である

この制度の特徴の一つは、担保権者が金融機関そのものではなく、新たに創設される信託業の免許を受けた者、すなわち企業価値担保権信託会社である点です。もっとも、説明資料では、貸し手と担保権者が一致することもあり得るとされています。制度の透明性と適切な運用を担保するために、信託の枠組みが用意されていると理解するとよいでしょう。

日常の経営がすべて縛られるわけではない

事業全体を担保に入れると聞くと、経営の自由度が著しく下がるように感じるかもしれません。しかし制度概要では、通常の事業活動を超える財産処分、たとえば事業譲渡等を行う際に、事前のコミュニケーションと同意が必要だとされています。裏を返せば、通常の事業活動の範囲内での経営判断は前提として認められているということです。

大事なのは、融資判断の前提となった事業計画を大きく変える局面では、金融機関との対話が不可欠になるという点です。これは制約というよりも、将来性に基づく融資である以上、当然に求められる関係性ともいえます。

複数行からの借入も可能だが、メインバンクの重要性は高まる

公表されているFAQでは、事業者のニーズに応じ、複数の貸し手から企業価値担保権付きで同順位等で借り入れることも可能とされています。一方で、基本的には一つの金融機関団、すなわちシンジケート借入が想定されており、複数の貸し手から別々に借り入れる場合は、調整に時間を要し、経営判断の遅れやリソースの分散につながるおそれがあるとも指摘されています。

この点からも、自社の事業を深く理解し、必要に応じて他行との調整役を担うメインバンクの存在は、今後ますます重みを増すでしょう。金融機関にとっても、信頼されるメインバンクであれば、預金や他の取引の機会が広がる可能性があるとされています。制度は、借り手にも貸し手にも、単発ではない関係構築を求めているのです。

万が一、事業が行き詰まったときに何が起きるのか

新しい担保制度に対しては、「返済不能になったら、すぐに会社をばらして回収されるのではないか」という不安もあるかもしれません。しかし、企業価値担保権の実行手続は、むしろ事業価値を損なわず、事業を継続しながら承継先を探す方向で制度設計されています。

説明資料では、裁判所の監督の下で管財人が選任され、事業を継続しながら可能な限り高い企業価値を維持し、原則として事業を一体として承継するとされています。商取引債権や労働債権等、事業継続に必要な費用は優先して弁済され、雇用維持にも配慮した設計です。さらに、事業譲渡の対価の一部は一般債権者等のために確保される仕組みも設けられています。

これは、ファミリービジネスにとって小さくない意味を持ちます。万一の局面でも、会社を単に解体して終わらせるのではなく、従業員、取引先、地域との関係をできる限り守りながら、事業そのものを次につなぐという発想が制度に組み込まれているからです。

ファミリービジネスこそ、今から準備しておきたい

企業価値担保権の本質は、「担保の名前が変わること」ではありません。問われるのは、自社の価値を、経営者自身がどこまで説明できるかです。何がこの会社の強みなのか。どの顧客基盤が支えているのか。なぜこの地域で生き残ってきたのか。承継後に何を伸ばしていくのか。どの人材、どの仕組み、どの信用が企業価値の源泉なのか。そうしたことを、感覚ではなく、言葉と数字で整理する必要があります。

説明資料では、認定事業性融資推進支援機関が、経営資源や財務内容の分析を実施し、経営実態を把握する方法に関する助言や、事業計画の策定、定期的なフォローアップ、必要に応じた事業計画の変更等に関する助言を行うとされています。制度を活かすには、金融機関との対話だけでなく、こうした外部支援も適切に組み合わせることが重要になります。

ファミリービジネスでは、事業と家族の歴史が重なっている分だけ、価値の源泉が暗黙知のままになりやすいものです。しかし承継局面においては、その暗黙知を見える化しなければ、金融機関にも、後継者にも、十分には伝わりません。企業価値担保権は、資金調達制度であると同時に、「自社の価値を見つめ直す鏡」でもあるのです。

まとめ――資金調達の制度であると同時に、承継後の未来を語る制度

2026年5月25日に施行予定の企業価値担保権は、不動産担保や経営者保証に過度に依拠してきた従来の融資慣行を見直し、事業の実態や将来性に着目した融資を後押しする新しい制度です。とりわけ、無形資産の比重が高い企業、成長投資を考える企業、事業承継や再生に向き合う企業にとって、有力な選択肢となり得ます。

もっとも、制度ができれば自動的に道が開けるわけではありません。重要なのは、自社の事業がどのような価値を持ち、どのように将来の収益を生み出していくのかを、経営者自身が言葉と数字で語れるようにしておくことです。顧客基盤、技術、ノウハウ、人材、ブランド、地域での信用、そして中長期のキャッシュフローの見通し。そうしたものを整理し、金融機関と共有できてこそ、この制度は意味を持ちます。

経営者が今から取り組むべき3つのアクション

- 事業計画のブラッシュアップ

自社の強みや無形資産を棚卸しし、中長期の事業計画とキャッシュフローの見通しを整理する。 - メインバンクとの対話

新制度への対応方針や、自社にとっての活用可能性について、早い段階から金融機関と意見交換を始める。 - 専門機関の活用

認定事業性融資推進支援機関など、事業分析や計画策定、フォローアップを支援する外部機関の活用も視野に入れる。

企業価値担保権は、単なる新しい担保制度ではありません。

それは、企業の価値を過去の資産の有無だけでなく、将来の成長可能性と継続力から捉え直す制度です。

ファミリービジネスにとっては、資金調達の新たな選択肢であると同時に、承継後の未来を金融機関と共有するための、新しい対話の入口になるでしょう。

【参考】

- 企業価値担保権(旧:事業成長担保権)について(金融庁)

- 「事業性融資の推進等に関する法律施行令(案)」及び「企業価値担保権に関する信託業務に関する内閣府令(案)」等の公表について(金融庁)

- 「事業性融資の推進等に関する法律等に関する留意事項について(事業性融資の推進等に関する法律等ガイドライン)」等(案)の公表について(金融庁)

ファミリービジネスマネジメントオフィス

中小企業診断士 平野 泰嗣